BAB IV JURNAL PENYESUAIAN

BAB IV JURNAL PENYESUAIAN

(Di Perusahaan Jasa)

4.1. Jurnal Penyesuaian (Adjusting Entries)

a. Manfaat Ayat Jurnal Penyesuaian (Adjusting Journal Entries) adalah untuk mengoreksi perkiraan-perkiraan sehingga mencerminkan keadaan aktiva, kewajiban, biaya, pendapatan dan modal yang sebenarnya.

b. Kondisi perlu dibuatnya Ayat Jurnal Penyesuaian (Adjusting Journal Entries) sbb: 1. Keadaan di mana suatu transaksi telah terjadi, tetapi informasi ini belum dicatat

dalam perkiraan.

Contoh : Biaya yang telah terjadi tetapi belum dibayar seperti biaya gaji.

2. Menyangkut keadaan di mana suatu transaksi telah dicatat di dalam suatu perkiraan, tetapi saldo perkiraan yang bersangkutan perlu dikoreksi untuk mencerminkan keadaan yang sebenarnya.

Misalnya, Perlengkapan yang telah dibeli dan dicatat dalam perkiraan aktiva. Pada akhir periode, sebagian dari perlengkapan tersebut sudah dipakai dalam kegiatan perusahaan. Dalam keadaan demikian suatu ayat jurnal penyesuaian (kadang-kadang disebut dengan ayat jurnal koreksi – Correcting Entries) akan membuat saldo perk. Aktiva tadi mencerminkan keadaan yang sebenarnya. (Biaya Penyusutan, Biaya Perlengkapan, Sewa Di Bayar Dimuka, Gaji Yang Belum Saatnya Di Bayar, Bunga Yang Belum Saatnya Dibayar).

4.2. Neraca Saldo Setelah Penyesuaian (Adjusted Trial Balance)

Pada kolom ini menunjukkan neraca saldo setelah disesuaikan dengan jurnal penyesuaian. Kolom ini sudah mencerminkan keadaan perusahaan yang sebenarnya. Angka-angka dalam kolom ini diperoleh dengan jalan menambah atau mengurangkan angka-angka yang terdapat dalam kolom jurnal penyesuaian pada angka-angka yang terdapat dalam neraca saldo. Saldo perkiraan yang tidak dipengaruhi oleh jurnal penyesuaian, dapat langsung dipindahkan ke kolom neraca saldo disesuaikan.

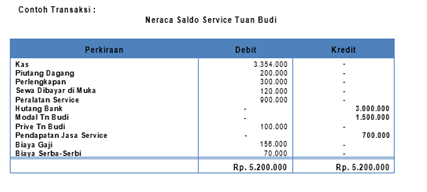

Contoh Transaksi :

Pada tanggal 31 Desember 2008, Tuang Budi memeriksa perkiraan-perkiraan beserta saldonya seperti terlihat dalam neraca saldo, dan memutuskan sbb:

1. Peralatan service yang ada akan dapat dipakai selama 3 tahun sejak dibeli. Penyusutan peralatan Service untuk bulan Desember 2008 di hitung sebesar Rp. 25.000,-.

2. Dari perlengkapan yang telah dibeli sebesar Rp.300.000,- jumlah yang telah dipakai untuk kegiatan perusahaan selama bulan Desember 2008 adalah Rp.250.000,-

3. Sewa dibayar dimuka sebesar Rp.120.000,- adalah untuk 3 bulan. Pada tanggal 31 Desember 2008, telah dipakai selama sebulan.

4. Pembayaran upah yang terakhir adalah pada hari Sabtu tanggal 28 Desember 2008. Pembayaran upah berikutnya adalah tanggal 4 Januari 2009. tetapi upah untuk tenaga yang bekerja dari tanggal 30 Desember 2008 sampai dengan 31 Desember 2008 sudah merupakan biaya, walaupun belum dibayar.

5. Hutang bank telah diambil pada tanggal 27 Desember 2008. Atas pinjaman ini Jasa Service Tn Budi dibebani bunga sebesar 12% setahun. Bunga ini harus dibayar sebulan sekali, dan pembayaran bunga yang pertama akan jatuh pada tanggal 27 Januari 2009. Walaupun pada tanggal 31 Desember 2008 belum ada pembayaran bunga, namun bunga dari tanggal 28 s.d. 31 Desember 2008 akan merupakan biaya pada bulan tersebut dan oleh karena itu harus dicatat.

Komentar

Posting Komentar