BAB III JURNAL DAN POSTING

BAB III JURNAL DAN POSTING

3.1. Jurnal

1. Jurnal

Jurnal adalah merupakan catatan berupa pendebitan dan pengkreditan dari transaksi-transaksi secara kronologis beserta penjelasan-penjelasan yang diperlukan dari transaksi-transaksi tersebut.

Menurut Joel J. Lerner.,MS.,Ph.D, Bookkeeping and Accounting, pengertian Jurnal adalah The journal, or day book, is the book of original entry for accounting data.

(Joel J. Lerner.,MS.,Ph.D, Bookkeeping and Accounting, McGRAW - H I L L 2004,p 13)

2. Buku Besar

Buku Besar adalah alat pencatatan dimana pengaruh-pengaruh dari transaksi-transaksi perusahaan diklasifikasikan dan diringkas.

Menurut Joel J. Lerner.,MS.,Ph.D, Bookkeeping and Accounting, pengertian Buku Besar (Ledger) adalah

The complete set of accounts for a business entry is called a ledger. It is the ―reference book‖ of the accounting system and is used to classify and summarize transactions and to prepare data for financial statements. It is also a valuable source of information for managerial purposes, giving, for example, the amount of sales for the period or the cash balance at the end of the period.

(Joel J. Lerner.,MS.,Ph.D, Bookkeeping and Accounting, McGRAW - H I L L 2004,p 8)

3. Posting

Posting merupakan suatu proses memindahkan catatan yang telah dilakukan di dalam jurnal ke buku besar, yaitu memindahkan jumlah dalam kolom debit jurnal ke dalam sisi debit rekening dan memindahkan jumlah dalam kolom kredit jurnal ke dalam sisi kredit rekening.

Menurut Joel J. Lerner.,MS.,Ph.D, Bookkeeping and Accounting, proses posting adalah

The process of transferring information from the journal to the ledger for the purpose of summarizing is called posting and is ordinarily carried out in the following steps:

a. Record the amount and date. The date and the amounts of the debits and credits are entered in the appropriate accounts.

b. Record the posting reference in the account. The number of the journal page is entered in the account (Joel J. Lerner.,MS.,Ph.D, Bookkeeping and Accounting, McGRAW - H I L L 2004,p 14)

3.2. Buku Jurnal

Bentuk Jurnal Standar ( 2 Kolom )

Hal : 1

Tanggal

|

Nomor Bukti

|

Nama Perkiraan

|

Kode Perkiraan

|

Debit

|

Kredit

|

20xx Jan 20

|

Kas

~Modal Tn H Penyetoran Modal Awal

|

11 31

|

Xxx -

|

-xxx

|

3.3. Buku Rekening (Buku Besar / Ledger)

a. Perkiraan Dua Kolom

b. Perkiraan Empat Kolom

c. Klasifikasi Rekening

Perkiraan dalam buku besar biasanya diklasifikasikan menurut sifat-sifatnya sebagai aktiva, kewajiban, modal, pendapatan atau biaya.

Contoh pengklasifikasian perkiraan di jelaskan sbb:

Aktiva

1. Aktiva Lancar

Kas, Wesel Tagih (Notes Receivable), Piutang Dagang (Account Receivable), Perlengkapan (Supplies), dan bermacam-macam biaya dibayar dimuka (Prepaid Expenses).

2. Aktiva Tetap

Tanah, Gedung, Mesin-Mesin, Kendaraan, dan Peralatan (Termasuk Peralatan Pengangkutan / Delivery Equipment, Peralatan Toko / Store Equipment dan Peralatan Kantor /Office Equipment).

Kewajiban

1.Kewajiban Lancar

Wesel Bayar (Notes Payable), Hutang Dagang (Account Payable), Hutang Gaji, Hutang Bunga dan Hutang Pajak.

2.Kewajiban Jangka Panjang

Wesel Hipotik (Mortgage Notes Payable) / Hutang Hipotik (Mortgage Payable).

Modal / Owners Equity / Net Worth

Modal adalah istilah yang dipergunakan untuk hak kekayaan pemilik

1. Pendapatan

Pendapatan adalah penambahan bruto (gross increase) terhadap modal sehubungan dengan kegiatan perusahaan.

Penjualan Barang, Pemberian Jasa Profesi (Professional Fees), Pendapatan Komisi (Commission Revenue), Pendapatan dari Ongkos Muatan (Fares Earned), Pendapatan Bunga (Interest Income), Penyewaan Aktiva, Peminjaman Uang, dan kegiatan lain yang dilakukan dengan tujuan memperoleh laba.

2. Biaya

Biaya yang terjadi untuk memperoleh pendapatan merupakan biaya yang telah terpakai (Expired Cost) atau biaya saja (Expenses).

3.4. Jurnal Koreksi

Dibuatnya ayat jurnal penyesuaian (Adjusting Journal Entries) terhadap perkiraan-perkiraan tertentu, pada hakekatnya adalah untuk mengkoreksi perkiraan-perkiraan tersebut sehingga mencerminkan keadaan aktiva, kewajiban, biaya, pendapatan dan modal sebenarnya. Sehingga pada keadaan demikian suatu ayat jurnal penyesuaian kadang disebut juga ayat jurnal koreksi (Correcting Entries)

Contoh Pencatatan Transaksi – Buku Jurnal - Buku Besar – Jurnal Koreksi

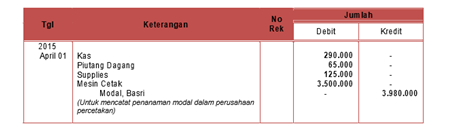

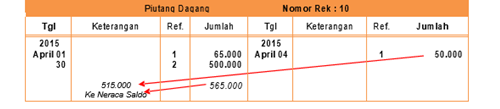

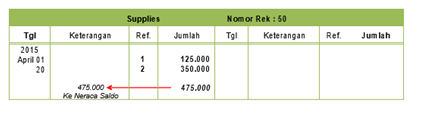

Basri memiliki usaha percetakan di rumahnya, Tanggal 1 April 2015 bermaksud untuk memperbesar usahanya menjadi suatu perusahaan percetakan “Rapih”. Harta kekayaan Basri berupa : Uang Tunai Rp. 290.000,-, Piutang dagang Rp. 65.000,-, Supplies (barang-barang kebutuhan untuk percetakan seperti : kertas, tinta cetak dsb) Rp. 125.000,- dan mesin cetak seharga Rp. 3.500.000,-.

Seandainya dalam usaha yang lama Basri mempunyai hutang maka dalam jurnal di atas harus dimasukkan juga pos Hutang Dagang di sisi kredit dan dengan demikian Modal Basri menjadi berkurang.

Transaksi yang terjadi selama bulan April 2015 dapat dilihat di bawah ini sbb:

02 April 2015 Dibayar tunai kontrak gedung sebesar Rp. 60.000,- untuk 3 bulan (dalam pembayaran

ini hanya sebagian saja yang digunakan untuk bulan April, oleh karena itu yang di debit

adalah rekening Persekot Sewa).

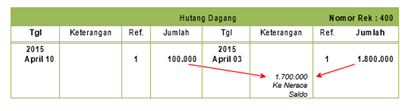

03 April 2015 Dibeli mesin cetak baru secara kredit dari PT Semeru Semarang seharga Rp. 1.800.000,-

04 April 2015 Diterima pembayaran dari debitur sebesar Rp.50.000,-

06 April 2015 Dibayar biaya advertensi pada koran Tribun Rp 15.000,-

10 April 2015 Dibayar hutang pada PT Semeru Semarang Rp.100.000,-

13 April 2015 Dibayar gaji pegawai selama 2 minggu Rp. 10.000,-

16 April 2015 Diterima uang dari hasil penyerahan pesanan barang cetakan sebesar Rp. 900.000,-

20 April 2015 Dibeli supplies untuk kebutuhan percetakan seharga Rp.350.000,- tunai

27 April 2015 Dibayar gaji pegawai selama 2 minggu Rp. 10.000,-

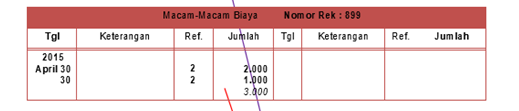

30 April 2015 Dibayar rekening telepon Rp. 20.000,- untuk bulan April

30 April 2015 Diterima uang hasil penyerahan pesanan barang cetakan sebesar Rp. 850.000,-

30 April 2015 Diserahkan pesanan barang-barang cetakan seharga Rp. 500.000,- kepada FA Abadi. Pesanan ini belum diterima pembayarannya.

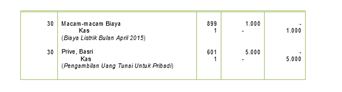

30 April 2015 Dibayar rekening listrik bulan April Rp. 1.000,-

30 April 2015 Basri mengambil uang dari perusahaan sebanyak Rp. 5.000,- untuk keperluan pribadi.

Buku Besar

Contoh Transaksi Jurnal lainnya adalah sebagai berikut

Sebuah perusahaan jasa „Jaya Abadi‟ sebagai berikut ;

1. Tuan Beni menginvestasikan Rp.100.000.000,- berupa kas ke dalam perusahaan jasa ini. Analisis Transaksi :

Investasi Tuan Beni berarti timbulnya uang kas (Cash) perusahaan dan di lain pihak timbulnya Modal Tuan Beni (Capital).

2. Dibayar untuk 3 bulan sewa kantor sebesar Rp.6.000.000,-. Analisis Transaksi :

Pembayaran di muka 3 bulan sewa kantor (office rent).

Oleh karena pembayaran sewa di muka, maka jumlah tersebut dicatat di sebelah debit rekening Sewa dibayar di muka (prepaid rent) dan di sebelah kredit rekening Cash. Pertambahan harta dicatat di sebelah debit dan pengurangan dicatat disebelah kredit.

3. Dibayar Rp.60.000.000,- untuk pembelian mobil perusahaan. Analisis Transaksi :

Mengeluarkan uang untuk pembelian kendaraan.

Pembelian ini mengakibatkan bertambahnya harta berupa kendaraan dan diimbangi dengan berkurangnya jumlah harta berupa kas.

4. Dibeli peralatan kantor Rp.2.000.000,- per kas. Analisis Transaksi :

Membeli peralatan kantor (Office equipment) secara tunai.

Akibat pembelian ini harta berupa peralatan kantor (Office equipment) bertambah (debit); dan sebaliknya uang kas berkurang (kredit).

5. Membeli secara kredit peralatan kantor senilai Rp.7.000.000,- dari PT.Bahtera Analisis Transaksi :

Membeli secara kredit peralatan kantor (Office equipment) dari PT.Bahtera.

Transaksi ini menambah harta (Office equipment) dan diimbangi dengan bertambahnya hutang kepada PT.Bahtera.

6. Dibeli perlengkapan kantor (office supplies) secara kredit dari CV. Trisakti Rp.2.000,000,-Analisis Transaksi :

Dibeli perlengkapan kantor (Office supplies) secara kredit dari CV.Trisakti. Pembelian ini menimbulkan bertambahnya harta (Office supplies) dan sebaliknya bertambahnya hutang (CV.Trisakti).

7. Dijual peralatan kantor (office equipment) yang tidak terpakai kepada CV.Bahri Rp.1.000.000,-perkas dan Rp.1.500.000 secara kredit.

Analisis Transaksi :

Dijual peralatan kantor (Office equipment) yang tidak terpakai kepada CV.Bahri secara Cash dan Kredit.

Transaksi ini menimbulkan pertambahan Cash dan juga pertambahan tagihan kepada CV.Bahri sedangkan harta berupa Office equipment berkurang.

8. Diterima dari Bahri & Co Rp.1.000.000,-Analisis Transaksi :

Diterima pembayaran dari CV.Bahri sebesar Rp.1.000.000,-

Satu bagian dari harta bertambah dan sebaliknya bagian hartanya berkutang. Cash didebit Rp.1.000.000,- karena penerimaan pembayaran dari CV.Bahri dan dilain pihak hilangnya tagihan (Account Receivable) dengan cara mengkredit perkiraan CV.Bahri.

9. Dibayar kepada PT.Bahtera Rp.3.500.000,-Analisis Transaksi :

Dibayar kepada PT.Bahtera sebesar Rp.3.500.000,-.

Pembayaran kepada kreditor (PT.Bahtera), berarti berkurangnya hutang kepada yang bersangkutan, karena itu rekening ini di debit. Dilain pihak harta berupa kas berkurang sehingga perkiraan Cash dikredit.

10. Dijual satu rumah dengan mendapatkan komisi sejumlah Rp.2.700.000,-Analisis Transaksi :

Diterima komisi dari hasil penjualan rumah Rp.2.700.000,-

Penerimaan hasil ini menambah harta dan capital (Revenues). Penambahan harta dengan mendebit perkiraan Cash dan penambahan Modal / Capital dengan cara mengkredit perkiraan hasil komisi (Commisions earned).

11. Dibayar gaji sekertaris untuk 2 minggu pertama sebesar Rp.600.000,-Analisis Transaksi :

Dibayar gaji sekertaris untuk 2 minggu pertama Rp.600.000,-.

Pembayaran gaji sekertaris merupakan biaya yang akan mengurangi harta. Mendebit rekening Office Salaries guna menggambarkan pengurangan dari modal/capital; dan kredit pada rekening Cash menandakan berkurangnya uang kas.

12. Dijual satu rumah dengan memperoleh komisi sejumlah Rp.2.500.000,-Analisis Transaksi :

Menerima komisi dari jasa penjualan rumah sebesar Rp.2.500.000,-.

Transaksi penerimaan hasil berarti menambah harta dan juga modal/capital. Rekening Cash di debit dan rekening Commisions earned di kredit.

13. Tn Beni mengambil Rp.500.000 untuk kepentingan pribadi. Analisis Transaksi :

Tuan Beni mengambil uang tunai sejumlah Rp.500.000 untuk kepentingan pribadi.

Transaksi ini mengurangi jumlah harta dan modal/capital karena adanya pengambilan (Drawing). Rekening Tn Beni Drawing di debit sedangkan rekening Cash di kredit.

14. Dibayar gaji sekertaris untuk 2 minggu terakhir Rp.600.000. Analisis Transaksi :

Dibayar gaji sekertaris untuk 2 minggu terakhir Rp.600.000,-. Pengeluaran biaya akan mengurangi harta dan modal/capital. Debit untuk rekening Office Salaries dan kredit untuk rekening Cash.

15. Membayar rekening telpon bulan yang bersangkutan Rp.100.000. 16. Membeli bensin dan oli untuk kendaraan Rp.350.000.

17. Membayar biaya advertensi Rp.200.000 Analisis Transaksi :

Seluruh biaya (nomor 15; 16; 17) yang dikeluarkan berarti akan mengurangi uang kas. Transaksi ini mengakibatkan rekening cash dikredit dan rekening Expense di debit. (Telepon Expense; Gas, Oil and Repair Expense; Advertising Expense).

Apabila pengeluaran kas Rp.10.000,- untuk membeli peralatan kantor telah dijurnal dan diposting dengan mendebit rekening Supplies Kantor, maka kesalahan ini harus dikoreksi melalui jurnal. Untuk menentukan jurnal koreksi, harus diketahui lebih dahulu 2 hal sbb:

1. Jurnal yang salah (yang telah dilakukan)

2. Jurnal yang benar (yang seharusnya dilakukan)

1. Atas Dasar Jurnal Yang Salah

Supplies Kantor

Rp. 10.000

|

Rp. 10.000

|

2.1. Atas Dasar Jurnal Yang Benar

Peralatan Kantor

Rp. 10.000

|

Kas

Rp. 10.000

|

Dengan cara membandingkan rekening-rekening T di atas, jelaslah bahwa karena kesalahan terjadi dalam debit rekening Supplies Kantor maka rekening tersebut harus dikredit Rp. 10.000,- dan rekening yang seharusnya yakni Peralatan Kantor harus didebit Rp. 10.000,-.

Jurnal koreksinya adalah :

Sept 30

|

Peralatan Kantor Supplies Kantor

(Untuk koreksi atas kesalahan pendebitan Supplies kantor tanggal 30 Sept).

|

Rp. 10.000,--

|

-

Rp. 10.000,-

|

Apabila jurnal di atas diposting ke buku besar maka akibatnya kesalahan pendebitan dalam rekening supplies kantor sebesar Rp. 10.000,- akan hapus karena sudah dikredit kembali dengan Rp. 10.000,-dan rekening Peralatan kantor sudah didebit Rp. 10.000,- sebagaimana mestinya.

Komentar

Posting Komentar