BAB II LAPORAN KEUANGAN

BAB II

LAPORAN KEUANGAN & PENCATATAN TRANSAKSI

2.1. LAPORAN KEUANGAN

1. Tujuan Umum

Sebagai laporan keuangan yang ditujukan untuk memenuhi kebutuhan bersama sebagian besar pengguna laporan. Termasuk juga disajikan terpisah atau yang disajikan dalam dokumen publik lainnya seperti laporan tahunan ataupun prospectus.

(Sumber: PSAK 01 Revisi 1998,p1.2.r14-26)

Memberikan informasi tentang posisi keuangan, kinerja dan arus kas perusahaan yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam rangka membuat keputusan-keputusan ekonomi serta menunjukkan pertanggung jawaban (stewardship) manajemen atas penggunaan sumber-sumber daya yang dipercayakan kepada mereka.

(Sumber: PSAK 01 Revisi 1998,p1.2-1.3.r35-1)

General purpose financial statement provide financial reporting information to awide variety of users. (Kieso, Weygandt, Warfield, Intermediate Acct, vol 1, 2011 IFRS Ed, p7)

2. Komponen Laporan Keuangan

a. Neraca / Statement of Financial Position b. Laporan Laba-Rugi / Income Statement

c. Laporan Perubahan Ekuitas / Statement of Change in Equity d. Laporan Arus Kas / Statement of Cash Flows

e. Catatan Atas Laporan Keuangan

Perusahaan harus menyusun Laporan Keuangan atas dasar akrual, kecuali laporan Arus Kas. (Sumber: PSAK 01 Revisi 1998,p1.6.r20 – r21)

2.2. Neraca / Statement of Financial Position

Neraca adalah daftar dari aktiva, kewajiban dan modal perusahaan pada suatu saat tertentu, misalnya pada akhir bulan.

The statement of financial position, also referred to as the balance sheet, reports the assets, liabilities, and equity of business enterprise at a specific date. This financial statement provides information about the nature and amounts of investment in enterprise resources, obligations to creditors, and the equity in net resources.

(Kieso, Weygandt, Warfield, Intermediate Acct, vol 1, 2011 IFRS Ed, p190)

The balance sheet may then be defined as a statement showing the assets, liabilities, and capital of a business entity at a specific date. This statement is also called a statement of financial position or statement of financial condition.(Joel J.Lerner, M.S.,Ph.D, Bookkeeping And Accounting, Copyright © 2004 by The McGraw-Hill Companies, Inc.p20)

2.2.1. Kelompok Neraca 1. Aktiva Lancar

Suatu aktiva diklasifikasikan sebagai aktiva lancar, jika aktiva tersebut:

a) diperkirakan akan direalisasi atau dimiliki untuk dijual atau digunakan dalam jangka waktu siklus operasi normal perusahaan;

atau

b) dimiliki untuk diperdagangkan atau untuk tujuan jangka pendek dan diharapkan akan direalisisr dalam jangka waktu 12 bulan dari tanggal neraca; atau

c) berupa kas atau setara kas yang penggunaannya tidak dibatasi;

2. Aktiva Tetap

Aktiva yang tidak termasuk kategori tersebut diatas diklasifikasikan sebagai aktiva tidak lancar.

3. Kewajiban Jangka Pendek

Suatu kewajiban diklasifikasikan sebagai kewajiban jangka pendek, jika:

a) diperkirakan akan diselesaikan dalam jangka waktu siklus normal operasi perusahaan; atau b) jatuh tempo dalam jangka waktu dua belas bulan dari tanggal neraca.

4. Kewajiban Jangka Panjang

Semua kewajiban lainnya harus diklasifikasikan sebagai kewajiban jangka panjang. (Sumber: PSAK 01 Revisi 1998,p1.12-1.13)

2.2.2. Elemen-elemen Neraca

1. Aktiva ( Asset ) adalah semua benda yang berwujud atau hak (tak berwujud) yang mempunyai nilai uang dan akan mendatangkan manfaat dimasa yang akan datang.

Assets: Properties that are owned and have money value—for instance, cash, inventory, buildings, equipment. (Joel J.Lerner,2004)

2. Kewajiban ( Liabilities )

Terkadang di sebut juga hutang; hak atau klaim para kreditur atas aktiva (kekayaan) perusahaan.

Liabilities: Amounts owed to outsiders, such as notes payable, accounts payable, bonds payable. (Joel J.Lerner, 2004)

3. Modal ( Equity ) adalah istilah yang dipergunakan untuk hak kekayaan pemilik.

Capital: The interest of the owners in an enterprise; also known as owners’ equity. (Joel J.Lerner, 2004)

2.3. Laporan Rugi Laba (Income Statement)

Perhitungan Rugi-Laba adalah ikhtisar pendapatan yang dihasilkan dan biaya yang dibebankan untuk suatu jangka waktu tertentu, misalnya satu bulan atau satu tahun. Dengan dicatat sebagai penambahan dan pengurangan atas modal.

The income statement is the report that measures the success of company operations for a gives period of time. ….. to determine profitability, investment value, and creditworthiness. ….. predict the amounts, timing, and uncertainty of future cash flows.

(Kieso, et al , 2011)

The income statement may be defined as a summary of the revenue (income), expenses, and net income of a business entity for a specific period of time. This may also be called a profit and loss statement, an operating statement, or a statement of operations. (Joel J.Lerner, 2004)

Laporan laba rugi perusahaan disajikan sedemikian rupa yang menonjolkan berbagai unsur kinerja keuangan yang diperlukan bagi penyajian secara wajar. Laporan Laba Rugi minimal mencakup pos-pos berikut:

a. Pendapatan;

b. Laba Rugi usaha; c. Beban pinjaman;

d. Bagian dari Laba atau Rugi perusahaan afiliasi dan asosiasi yang diperlakukan menggunakan metode Ekuitas;

e. Beban pajak;

f. Laba atau rugi dari aktivitas normal perusahaan; g. Pos luar biasa;

h. Hak minoritas; dan

i. Laba atau rugi bersih untuk periode berjalan (Sumber: PSAK 01 Revisi 1998,p1.16-1.17)

a. PENDAPATAN (Revenue) adalah penambahan bruto (gross increase) terhadap modal sehubungan dengan kegiatan perusahaan. Dapat berasal dari penjualan barang, pemberian jasa kepada pelanggan, penyewaan aktiva, peminjaman uang, dan kegiatan lainnya yang dilakukan dengan tujuan untuk memperoleh laba

Revenue. The increase in capital resulting from the delivery of goods or rendering of services by the business. In amount, the revenue is equal to the cash and receivables gained in compensation for the goods delivered or services rendered. (Joel J.Lerner, 2004)

b. BIAYA (Expense)

Biaya yang terjadi untuk memperoleh pendapatan merupakan biaya yang telah terjadi atau biaya saja (expenses).

Expenses. The decrease in capital caused by the business’s revenue-producing operations. In amount, the expense is equal to the value of goods and services used up or consumed in obtaining revenue.

J.Lerner, M.S.,Ph.D, Bookkeeping And Accounting, Copyright © 2004 by The McGraw-Hill Companies, Inc.p18)

Expenses are the cost of assets consumed or service used in the process of earning revenue. They are decreases in owner’s equity that result from operating the business.

(Weygandt, Kimmel, Keiso, Accounting Principles, 9th Ed)

Net income. The increase in capital resulting from profitable operation of a business; it is the excess of revenue over expenses for the accounting period. (Joel J.Lerner, M.S.,Ph.D, Bookkeeping And Accounting, Copyright © 2004 by The McGraw-Hill Companies, Inc.p18)

2.4. Laporan Perubahan Modal (Statement of Owner’s Equity/Capital Statement) Laporan Perubahan Modal adalah ikhtisar tentang perubahan modal yang terjadi selama jangka waktu tertentu, misalnya satu bulan atau satu tahun.

a. Modal Awal b. Laba Bersih

c. Pengambilan Pribadi (Prive) d. Modal Akhir

2.5. Laporan Arus Kas (Cash Flow)

Guna mengetahui posisi uang kas masuk (cash in flow) dan uang kas keluar (cash out flow) dalam periode akuntansi maka dibuatlah suatu Laporan Arus Kas (Cash Flow).

Manfaat Laporan Arus Kas adalah

a. Mengetahui posisi keluar dan masuk uang kas perusahaan dalam periode akuntansi sehingga menjadi alat indicator posisi arus kas di masa yang akan datang.

b. Menilai kecermatan atas taksiran arus kas yang telah dibuat sebelumnya.

c. Bagi pengguna laporan tentu dapat mengetahui likuiditas kas pada periode tertentu.

2.6. Periode Pelaporan

Sedangkan untuk periode pelaporan laporan keuangan terdapat perbedaan karena sesuai dengan fungsi dari laporan tersebut dan kebutuhan data dalam menunjang laporan yang lainnya sehingga terdapat perbedaan adalah

a. Laporan Laba Rugi / Income statement, Laporan CashFlow selama akhir dari suatu periode misalnya akhir bulan atau akhir tahun

b. Laporan Laba Ditahan / Retained Earnings statement periode laporan sama dengan Laporan Laba Rugi

c. Laporan Neraca / Balance Sheet memiliki periode tertentu misalnya laporan secara bulanan atau tahunan (tetapi ditampilkan hanya akhir periodenya misalnya 31 Maret, 30 Juni atau 31 Agustus)

Menurut Jerry J.Weygandt, Paul D. Kimmel, Donald E. Kieso, Accounting Principle 9ed, EP5 pembagian waktu untuk laporan keuangan adalah sbb:

Statement Type Date

a. Income statement For the period ended

b. Retained earnings statement For the period ended

c. Balancesheet As of the end of the period

d. Statement of cash flows For the period ended

2.7. Rekening ( Account )

Perkiraan dalam buku besar biasanya diklasifikasikan menurut sifat-sifatnya sebagai aktiva, kewajiban, modal, pendapatan atau biaya.

a. Aktiva adalah semua benda berwujud atau hak (tak berwujud) yang mempunyai nilai uang dan akan mendatangkan manfaat di masa yang akan datang. Terdiri dari Aktiva Lancar (Current Asset) dan Aktiva tetap (Fixed Asset).

b. Kewajiban, di bagi dalam dua katagori Kewajiban Lancar (Current Liablities) dan Kewajiban Jangka Panjang (Longterm Liablities).

c. Modal adalah istilah yang dipergunakan untuk hak kekayaan pemilik.

d. Pendapatan

e. Biaya

2.8. Neraca Percobaan

Neraca Saldo (Trial Balance) ialah suatu daftar tentang saldo-saldo dari seluruh rekening yang ada di dalam buku besar pada suatu saat tertentu.

Tujuan pembuatan Neraca Saldo adalah :

a. Untuk menguji kesamaan debit dan kredit di dalam buku besar.

b. Merupakan ringkasan dari buku besar sehingga mempermudah penyusunan laporan-laporan keuangan.

Contoh Transaksi Buku Besar – Neraca Percobaan – Laporan Keuangan (Neraca; Laporan Rugi Laba; Laporan Perubahan Modal) sbb :

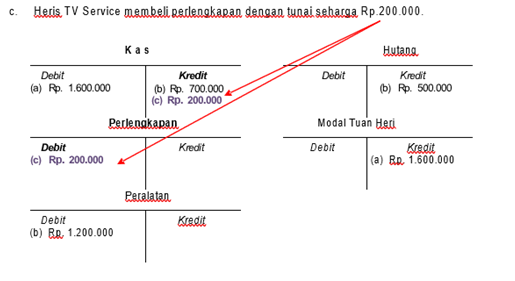

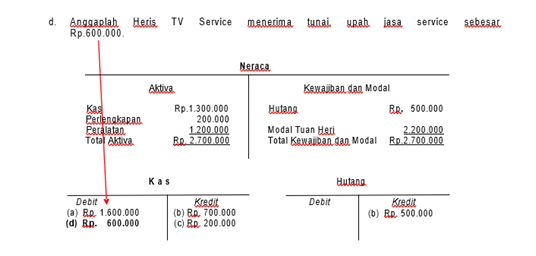

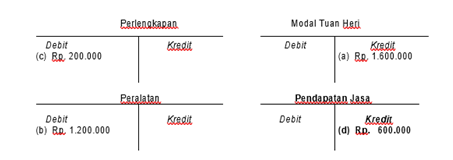

a. Tuan Heri mendirikan sebuah perusahaan service TV dengan nama : Heris TV Service. Pendirian ini dilakukan dengan penyetoran modal tunai sebesar Rp.1.600.000.

Neraca

Aktiva

Kas Rp. 1.600.000

|

Kewajiban dan Modal

Modal Tuan Heri Rp. 1.600.000

|

K a s

Debit

(a) Rp. 1.600.000

|

Kredit

|

Modal Tuan Heri

Debit

|

Kredit

(a) Rp. 1.600.000

|

e. Biaya-biaya usaha yang dibayar adalah :

Gaji dan Upah Rp. 100.000

-Listrik 50.000

-Serba-serbi 75.000

Rp. 225.000,-

f. Perlengkapan yang dipakai adalah Rp. 150.000.

g. Biaya penyusutan diperhitungkan sebesar Rp.20.000

h. Prive Tuan Heri berjumlah Rp. 80.000.

Transaksi (E – H ) dicatat langsung dalam perkiraan maka akan nampak sebagai berikut:

K a s

Debit

(a) Rp. 1.600.000

(d) Rp. 600.00

|

Kredit

(b) Rp.700.000

(c) Rp. 200.000

(e) Rp. 225.000 (h) Rp. 80.000

|

Perlengkapan

Debit

(c) Rp. 200.000

|

Kredit

(f) Rp. 150.000

|

Peralatan

Debit

(b) Rp. 1.200.000

|

Kredit

|

Akumulasi Penyusutan

Debit

|

Kredit

(g) Rp. 20.000

|

Biaya Penyusutan

Debit

(g) Rp. 20.000

|

Kredit

|

Debit

|

Kredit

(b) Rp. 500.000

|

Modal Tuan Heri

Debit

|

Kredit

(a) Rp. 1.600.000

|

Prive Tuan Heri

Debit

(h) Rp. 80.000

|

Kredit

|

Pendapatan Jasa

Debit

|

Kredit (d) Rp.600.000

|

Biaya Gaji dan Upah

Debit

(e) Rp. 100.000

|

Kredit

|

Biaya Listrik

Debit

(e) Rp. 50.000

|

Kredit

|

Biaya Perlengkapan

Debit

(f) Rp. 150.000

|

Kredit

|

Biaya Serba-Serbi

Debit

(e) Rp. 75.000

|

Kredit

|

Rangkuman Jurnal Umum

Transaksi Keterangan Ref Debet Kredit

| ||||

A

|

Kas

Modal Tn Heri

|

1.600.000 -

|

-1.600.000

| |

B

|

Peralatan Kas

Hutang

|

1.200.000 --

|

-700.000 500.000

| |

C

|

Perlengkapan Kas

|

200.000 -

|

-200.000

| |

D

|

Kas

Pendapatan Jasa

|

600.000 -

|

-600.000

| |

E

|

Biaya Gaji & Upah Biaya Listrik

Biaya Serba-Serbi Kas

|

100.000 50.000 75.000 -

|

---

225.000

| |

F

|

Biaya Perlengkapan Perlengkapan

|

150.000 -

|

-150.000

| |

G

|

Biaya Penyusutan

Akumulasi Penyusutan

|

20.000 -

|

-20.000

| |

H

|

Prive Tn Heri Kas

|

80.000 -

|

-80.000

| |

Neraca Saldo

Neraca Saldo Nama Perkiraan

| ||

Debit

|

Kredit

| |

Kas Perlengkapan Peralatan Akum Peny. Hutang

Modal Tuan Heri Prive Tuan Heri Pendapatan Jasa Biaya Gaji & Upah Biaya Listrik

Biaya Perlengkapan Biaya Peny.

Biaya Serba-Serbi

|

995.000 50.000 1.200.000

---

80.000 -

100.000 50.000 150.000 20.000 75.000

|

---

20.000 500.000 1.600.000

-

600.000 -

----

|

Rp. 2.720.000

|

Rp. 2.720.000

| |

Heris TV Service

NERACA

31 Desember 20xx

AKTIVA

|

KEWAJIBAN Dan MODAL

| ||

Kas

Perlengkapan

Peralatan Rp.1.200.000

Akum Peny. ( 20.000)

|

Rp. 995.000

50.000

1.180.000

Rp.2.225.000

|

Kewajiban :

Hutang Bank

Modal Tuan Heri

|

Rp. 500.000

1.725.000

|

Jumlah Aktiva

|

Jumlah Kewajiban dan Modal

|

Rp.2.225.000

| |

Heris TV Service

LAPORAN RUGI-LABA

Bulan : Desember 20xx

Pendapatan Jasa

Biaya-biaya usaha :

1. Biaya Gaji & Upah 2. Biaya Listrik

3. Biaya Perlengkapan 4. Biaya Penyusutan

5. Biaya Serba-serbi

Total Biaya Usaha

|

Rp 100.000 50.000 150.000 20.000 75.000

|

Rp. 600.000,-

Rp. 395.000,-

|

Laba Bersih

|

Rp. 205.000,-

|

Heris TV Service

LAPORAN PERUBAHAN MODAL

Bulan : Desember 20xx

Modal Tuan Heri, Awal Periode Laba Bersih sebulan Pengambilan Prive Penambahan Modal

|

Rp. 205.000

( 80.000)

|

Rp. 1.600.000

1.205.000

|

Modal Tuan Heri, Akhir Periode

|

Rp. 1.725.000

|

Komentar

Posting Komentar